教育咨询服务与投资咨询公司税收优惠政策全解析

随着国家对科技创新、现代服务业及教育事业的持续支持,相关行业税收优惠政策体系日益完善。对于同时涉及“教育咨询服务”和“投资咨询”业务的公司,准确理解和适用税收优惠政策,对于降低税负、合规经营至关重要。本文将系统梳理相关核心政策,并提供实务操作指引。

一、 通用性税收优惠政策

此类政策通常不严格区分具体咨询服务类型,只要公司符合条件即可享受。

- 企业所得税优惠

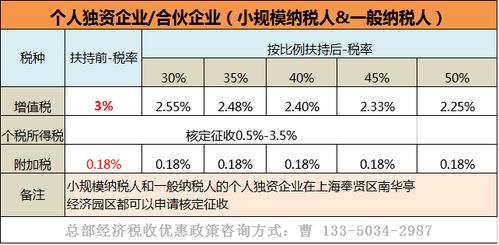

- 小型微利企业税收优惠:这是覆盖面最广的优惠政策之一。对于从事教育咨询或投资咨询的公司,若同时满足年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元三个条件,即可享受优惠。具体为:对年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。实际税负分别低至2.5%和5%。

- 高新技术企业税收优惠:如果公司致力于将大数据、人工智能等先进技术应用于教育或投资咨询领域(如开发智能投顾系统、在线教育测评平台),并成功被认定为高新技术企业,可减按15%的税率征收企业所得税。

- 研发费用加计扣除:无论是否被认定为高新企业,只要公司为改进咨询技术、开发新服务模式而发生符合条件的研发费用,即可享受税前加计扣除政策。目前,科技型中小企业的研发费用加计扣除比例为100%,其他符合条件的企业为75%(制造业为100%)。这对于技术驱动型咨询公司是重大利好。

- 增值税优惠

- 小规模纳税人免征增值税:对于月销售额不超过10万元(季度销售额不超过30万元)的增值税小规模纳税人,免征增值税。这项政策对初创期或规模较小的咨询公司非常友好。

- 加计抵减政策(主要适用于一般纳税人):若公司提供的教育咨询服务或投资咨询服务属于“现代服务业”,且当期取得的进项税额有限,可以关注符合条件的进项税额加计抵减政策(如邮政、电信、现代服务、生活服务业纳税人按当期可抵扣进项税额加计10%或15%抵减应纳税额),但需注意该政策有执行期限和行业条件限制。

二、 针对“教育咨询服务”的特有优惠政策

教育咨询服务直接关系到人才培养和知识传播,国家在税收上给予了一定倾斜。

- 增值税:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,提供教育服务免征增值税。这里的“教育服务”是指提供学历教育服务、非学历教育服务、教育辅助服务的业务活动。

- 关键界定:“教育咨询服务”是否属于上述免税范围,核心在于业务实质。如果公司提供的服务是直接面向学员的、以传授知识或技能为核心内容的教学培训活动(如职业资格培训、语言培训、企业管理内训等),通常可被归类为“非学历教育服务”而享受免税。如果服务是面向学校、教育机构或企业,为其提供战略规划、课程设计、管理运营等第三方专业建议,则更可能被界定为“现代服务业”中的“咨询服务”,适用6%的增值税税率,无法直接享受教育服务免税政策。公司在业务划分和合同签订时需明确区分。

- 企业所得税:目前,企业所得税方面没有专门针对“教育咨询服务”的普惠性税率优惠。但若公司被认定为非营利组织,且其教育咨询服务活动属于非营利性活动,相关收入可能享受免税待遇,但认定条件较为严格。

三、 针对“投资咨询”业务的相关政策

投资咨询业务通常被归类于“金融服务”或“现代服务业”下的咨询服务。

- 增值税:提供投资咨询服务,一般按照“现代服务业——鉴证咨询服务”缴纳增值税,税率为6%(一般纳税人)或征收率为3%(小规模纳税人)。

- 企业所得税:同样没有特殊的税率优惠,但可以积极适用前述的通用性优惠政策,特别是研发费用加计扣除,因为先进的投资模型、分析工具的开发费用可能符合条件。

四、 复合型公司的税务筹划要点

对于同时经营两类业务的公司,税务管理更为复杂,应重点关注以下几点:

- 业务清晰核算:务必对“教育咨询服务”和“投资咨询服务”的收入、成本、费用进行独立、清晰的会计核算。这是适用不同增值税政策(如可能的教育服务免税)和准确计算各项经营指标的基础。

- 资质与备案:若部分教育服务业务意图申请增值税免税,需确保业务内容、合同条款、师资资质等符合当地税务机关对“教育服务”的认定要求,并按规定办理免税备案手续。

- 优惠资格申请:如瞄准高新技术企业、科技型中小企业等资格,需提前规划知识产权布局、研发项目管理和财务数据规范,以满足认定条件。

- 寻求专业支持:税收政策具体执行口径存在地域差异,且时有更新。建议公司财务部门或聘请专业税务顾问,结合自身具体业务模式,进行精准的税务规划和合规审查,确保优惠政策应享尽享,防控税务风险。

教育咨询与投资咨询公司应构建“通用优惠打基础,行业特惠求突破,精细核算防风险”的税务管理策略,让税收优惠政策真正成为企业创新发展的助推器。

如若转载,请注明出处:http://www.xysfjx.com/product/19.html

更新时间:2026-06-19 17:45:37